{kind=link}

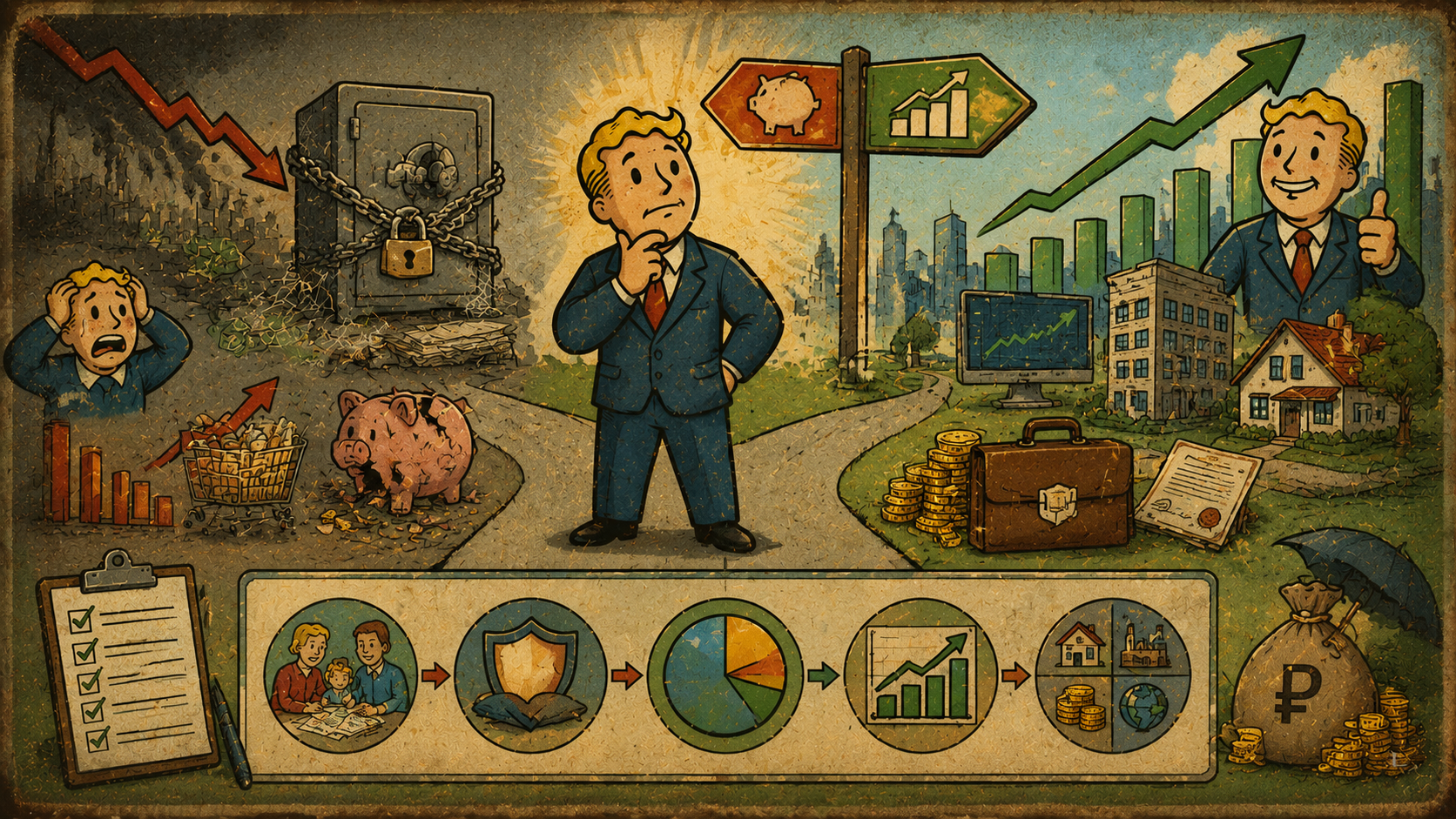

Создай обложку к статье в стиле как на референсе. НЕ используй текст на изображении! Статья: Можно сделать вывод: Сбережения — это путь к бедности, а инвестирование — путь к богатству. Сбережения «съедает» инфляция. А инвестиции дают шанс на рост капитала. Но нужно помнить: экономика циклична. Примерно каждые 7–10 лет случаются кризисы. Во время таких периодов падают доходы населения, снижается спрос, а значит — и стоимость активов, включая акции, недвижимость и т. д. Если в этот момент вам срочно понадобятся деньги, то активы придётся продавать невыгодно, а иногда даже с убытками. Например, весной 2020 года падение котировок некоторых акций превысило 50%. Если бы тогда человеку понадобилась часть капитала, ему пришлось бы фиксировать убыток. Что же делать? Оптимальный вариант — сочетать инвестиции и сбережения. 🔹 Краткосрочные цели и подушку безопасности — храним в консервативных, сберегательных инструментах. 🔹 Долгосрочные цели — реализуем через инвестиции. 🔹И обязательно соблюдаем диверсификацию. Пример: Допустим, семья Ивановых тратит около 80 000 рублей в месяц. Минимальная подушка безопасности для них — 240 000 рублей (на 3 месяца жизни). Да, сумма немаленькая, и жаль просто так отдавать её на «растерзание инфляции». Хранить её дома или на карте — не лучшее решение. Возможный вариант распределения: 30% — на карте с процентом на остаток, 40% — на рублёвом банковском депозите, 30% — на депозите в иностранной валюте. Такой подход не принесёт высокой доходности, но и не должен — цель подушки безопасности — защитить вас в случае потери дохода. Поэтому эту сумму инвестировать нельзя. Это важно, и я хочу особенно это подчеркнуть.

Free to start · Generate videos and images with AI in seconds