Image - 2026-07-12 15:55

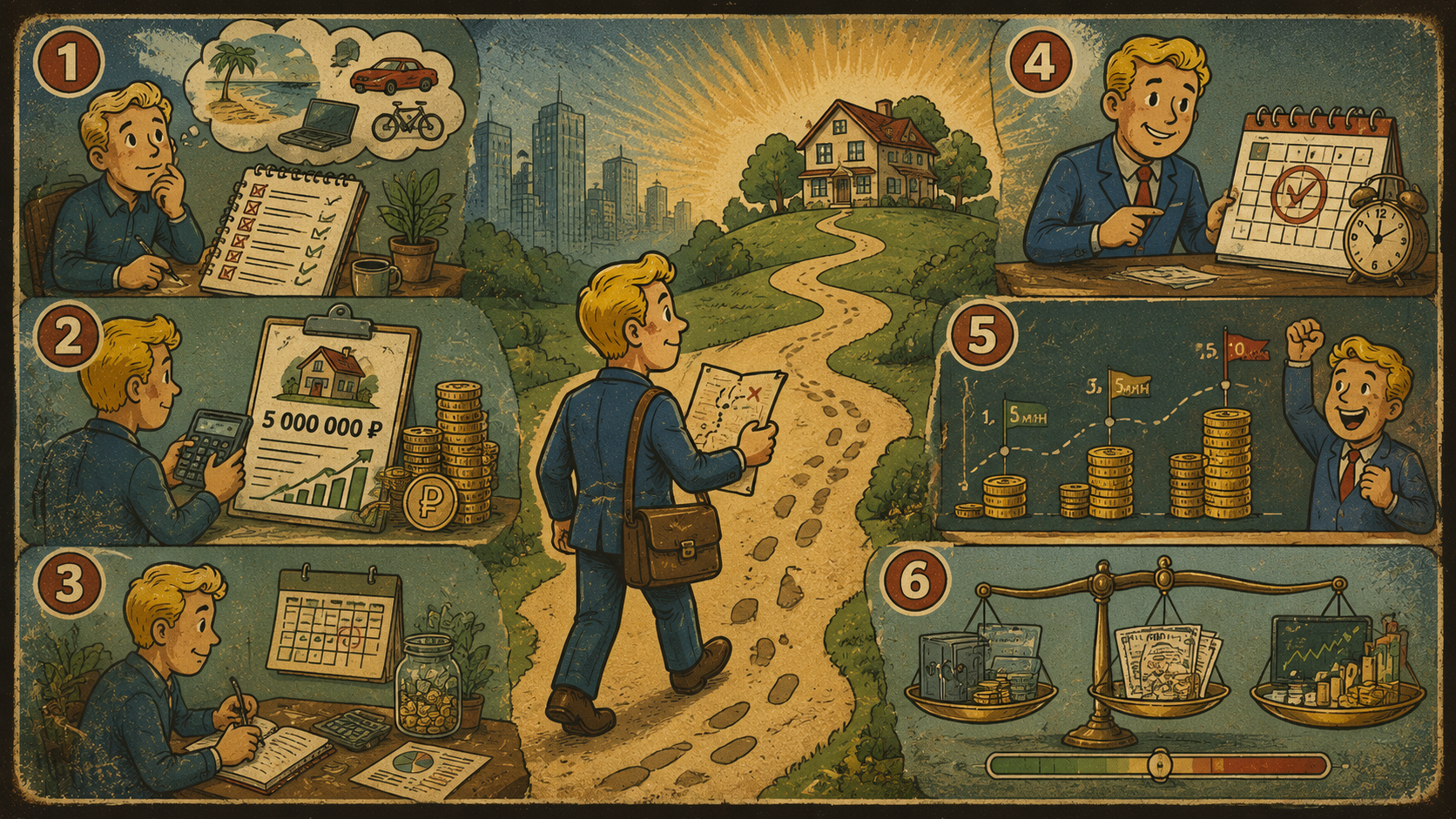

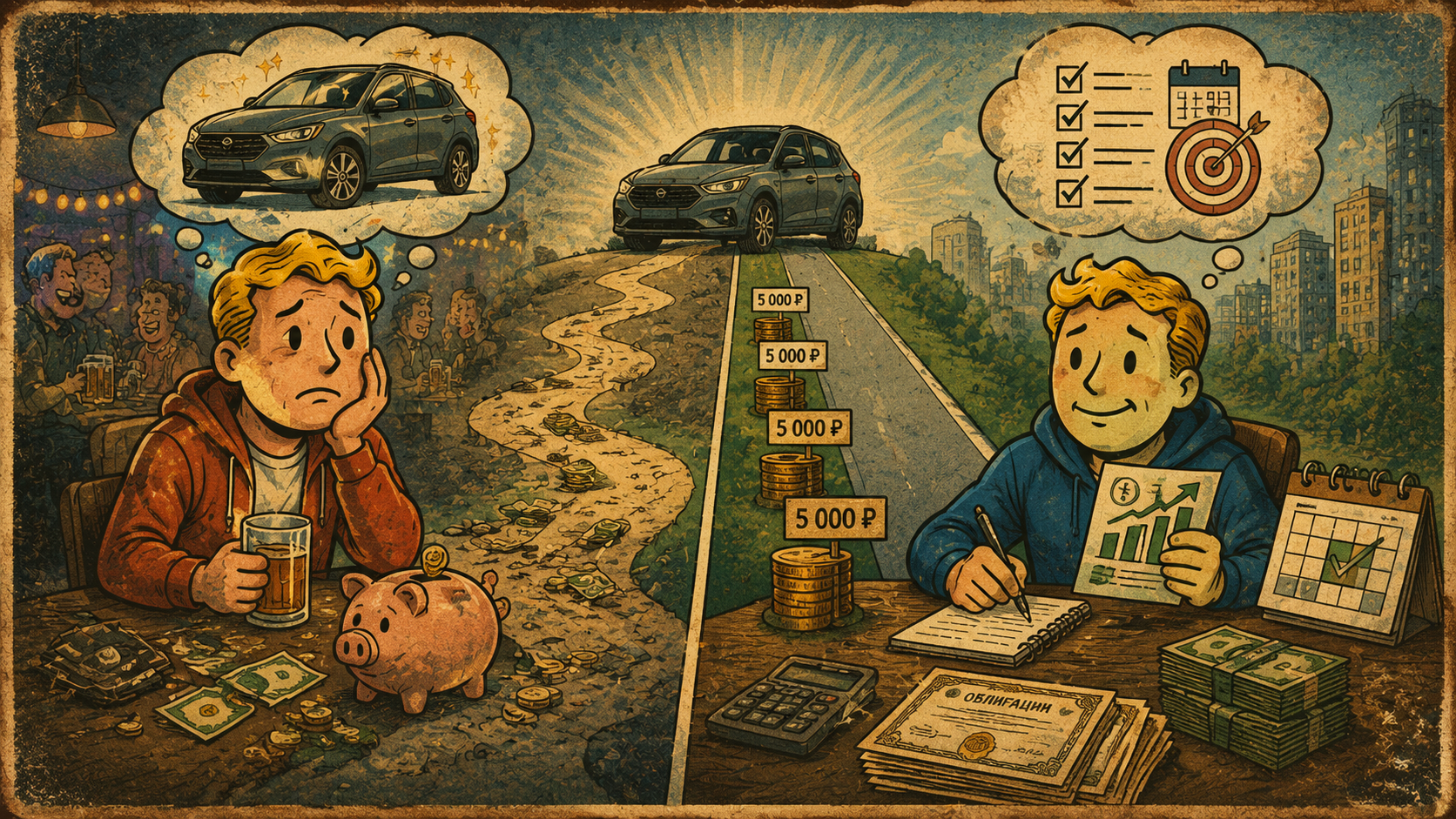

Создай обложку к статье в стиле как на референсе. Текст на изображении только заголовок. НЕ копируй заголовок, измени его! Статья: Ставим финансовые цели Финансовые цели — это важный шаг в планировании личного бюджета. Но просто сказать «я хочу» недостаточно. Нужно правильно поставить цель, разбить на этапы и выбрать подходящие инструменты. Без чёткого плана легко отступиться. Давайте разберёмся на примере. Мечта или цель? В чём разница? Представьте двух друзей — Игоря и Ивана. Игорь мечтает о новой машине. Иногда откладывает деньги, но нерегулярно и разными суммами. При этом каждые выходные он тратит пару тысяч в баре. Иван тоже хочет машину. Но он уже несколько месяцев следит за бюджетом, оптимизировал расходы и каждый месяц покупает облигации на 5 000 ₽. Вопрос: кто из них быстрее купит машину? Ответ очевиден. У Игоря — мечта. У Ивана — цель. Мечты вдохновляют, но только цели приводят к результату. Что такое финансовая цель? Финансовая цель — это желание, выраженное в деньгах и имеющее конкретный срок реализации. Не «хочу быть богатым», а «хочу накопить 1 млн рублей на обучение ребёнка за 10 лет». Цели могут быть любыми: от покупки телефона до переезда в другую страну. Но когда у цели есть цена и дата, она становится реальной. Какие бывают цели? Цели можно разделить по важности и срочности. По важности: Обязательные. Те, которых нужно достичь в любом случае: покупка жилья, накопление на пенсию, образование детей. Желательные. Их можно отложить, сократить или даже отказаться: свадьба мечты, красный Ferrari, поездка в Антарктиду. Важно расставлять приоритеты. Если у вас нет своего жилья, возможно, от пышной свадьбы стоит отказаться или хотя бы не брать на неё кредит. По срокам: Краткосрочные — до 1 года (телефон, стиральная машина). Среднесрочные — 3–5 лет (машина, квартира, большой отпуск). Долгосрочные — более 5 лет (образование детей, пенсионный капитал). От срока зависит выбор инструментов. Чем ближе цель — тем надёжнее должны быть вложения. Почему цели должны быть реальными? Если ваша зарплата 20 000 ₽ в месяц, накопить 1 млн за год невозможно. Это не цель, а фантазия. Но если откладывать по 2 000 ₽ в месяц и инвестировать под 10% годовых, миллион можно накопить за 17 лет. Правда, инфляция съест часть суммы, и реальная стоимость будет ниже. Но это честный расчёт. Главное — начать. Даже с маленькой суммы. Если есть цель, можно найти способы её ускорить: оптимизировать бюджет, найти дополнительный доход, повысить финансовую грамотность. Пошаговый план достижения финансовой цели Шаг 1. Поставьте цель Запишите все свои желания. Потом вычёркивайте менее важные, пока не останется 3–5 краткосрочных целей и не больше 2 долгосрочных. На них и направляйте ресурсы. Шаг 2. Оцифруйте цель Определите стоимость и валюту. Не «хочу квартиру», а «нужно 5 млн рублей на квартиру». Для среднесрочных и долгосрочных целей учитывайте инфляцию. Её сложно предсказать, но можно каждый год пересматривать сумму с учётом реального роста цен. Шаг 3. Проанализируйте бюджет Поймите, сколько вы можете откладывать ежемесячно. Выберите конкретные дни для пополнения накоплений — это помогает соблюдать регулярность. Шаг 4. Установите срок Чётко: «открою ИИС в этом месяце и пополню на 50 000 ₽». Не «когда-нибудь потом». Срок влияет на выбор инструментов — запомните это правило. Шаг 5. Разбейте на этапы Большие цели пугают. Разбейте путь на промежуточные точки. Например, для квартиры за 10 млн через 7 лет: через 2 года — 1,5 млн, через 4 года — 5 млн, через 7 лет — 10 млн. Отмечайте успехи и хвалите себя — это помогает не бросить. Шаг 6. Выберите инструменты Для краткосрочных целей — депозиты, накопительные счета. Для среднесрочных — облигации, небольшая доля акций. Для долгосрочных — больше акций, меньше облигаций. По мере приближения к цели увеличивайте долю консервативных инструментов. Как не бросить на полпути? 1. Фиксируйте цели. Записывайте — в блокноте, Excel, приложении. Регулярно пересматривайте план. 2. Меняйтесь постепенно. Резкие изменения не работают. Начните с малого: накопите подушку безопасности на 3 месяца, почувствуйте успех и двигайтесь дальше. 3. Предусмотрите план Б. Форс-мажоры случаются. Болезнь, потеря работы — это не повод бросать цель. Пересмотрите план, уменьшите взносы, но не отказывайтесь от цели полностью. 4. Растите вместе с доходом. Если зарплата выросла — увеличьте и регулярные взносы. Цель будет достигнута быстрее. Что важно запомнить Финансовая цель — это желание с ценой и сроком. Цели бывают краткосрочные, среднесрочные и долгосрочные. Для достижения нужен план: поставить цель, определить стоимость, сумму, срок, разбить на этапы и выбрать инструменты. Фиксируйте цели, меняйтесь постепенно и всегда имейте запасной план.

{kind=link}

Free to start · Generate videos and images with AI in seconds

More from this creator

More GPT Image 2 images

См. все →